Ao longo do último ano a coluna procurou levar para você, leitor de VEJA e VEJA NEGÓCIOS, informações a respeito do dinheiro, tentando chamar sua atenção para conceitos e ideias importantes e que impactam nossa vida e nossas decisões. Este artigo traz mais um tema extremamente relevante: a teoria de portfólios.

São trilhões de dólares em fundos de investimento, cujos gestores utilizam os princípios desenvolvidos pelo Dr. Markowitz e vou resumir aqui as principais ideias de sua teoria.

No vasto universo das finanças, poucos nomes deixaram uma marca tão profunda quanto Harry Markowitz. Para muitos investidores, ele pode não ser tão conhecido quanto Warren Buffett ou George Soros, mas sua influência é imensa. Sem ele, estaríamos navegando no escuro, tomando decisões sem entender o verdadeiro equilíbrio entre risco e retorno.

Antes de Markowitz, investir era, para a maioria, um jogo de palpites e intuição. Escolhia-se uma ação com base no “feeling” ou nos rumores do mercado. A diversificação? Muitas vezes era vista apenas como comprar algumas ações diferentes sem um critério técnico. Mas então, veio o Dr. Harry, e com ele, a revolução da Teoria Moderna de Portfólios.

Quem foi Harry Markowitz?

Harry Max Markowitz (1927-2023) foi um economista e matemático americano, responsável por transformar a forma como investidores e gestores de ativos pensam sobre risco e retorno. Seu artigo “Portfolio Selection”, publicado em 1952 no Journal of Finance, introduziu uma abordagem matemática para a diversificação e originou o conceito da Fronteira Eficiente. Em reconhecimento a essa contribuição, foi laureado com o Prêmio Nobel de Economia em 1990, ao lado de Merton Miller e William Sharpe.

A grande inovação de Markowitz foi demonstrar que o risco não deve ser analisado apenas em termos individuais, mas sim no contexto de uma carteira. Ele provou que a diversificação não é apenas uma prática prudente, mas um princípio matemático que pode otimizar retornos e reduzir riscos.

Como ele criou O Modelo de Markowitz?

O Modelo de Markowitz, também conhecido como Modelo de Média-Variância, é um dos pilares da Teoria Moderna de Portfólios (MPT). Sua ideia central é que um investidor racional deve buscar maximizar o retorno esperado para um dado nível de risco ou minimizar o risco para um retorno esperado.

Elementos-chave do modelo:

- Retorno esperado do portfólio: A média ponderada dos retornos dos ativos que o compõem.

- Risco do portfólio (variância e desvio padrão): A medida de incerteza sobre os retornos esperados, influenciada pela correlação entre os ativos.

- Correlação entre ativos: A diversificação eficiente ocorre quando ativos têm correlação baixa ou negativa, pois isso reduz a volatilidade do portfólio como um todo.

Esse modelo permitiu que investidores pudessem estruturar carteiras de forma mais estratégica e baseada em dados, ao invés de depender apenas da intuição.

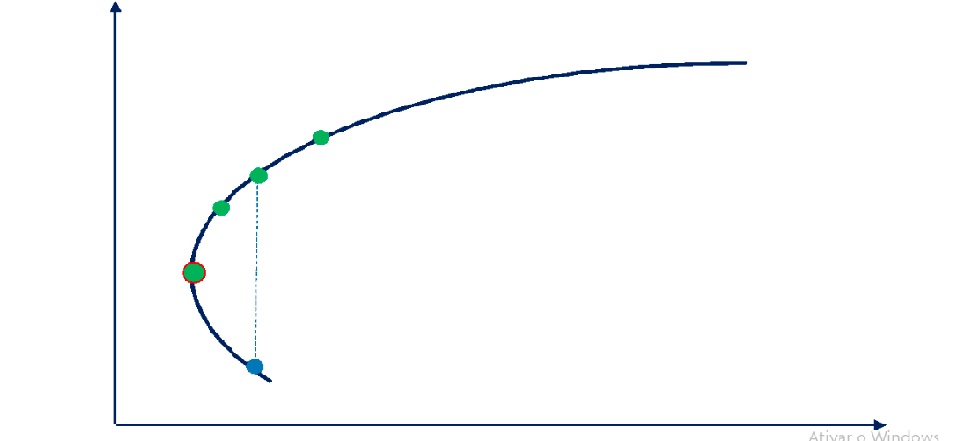

Mas o que é a Fronteira Eficiente?

A Fronteira Eficiente é um conceito central do modelo de Markowitz. Ela representa o conjunto de portfólios ótimos, ou seja, aqueles que oferecem o maior retorno possível para cada nível de risco.

Graficamente, a fronteira eficiente tem um formato de uma hipérbole, e nesse caso os portfólios abaixo da fronteira são ineficientes, pois há combinações melhores com maior retorno para o mesmo risco e os portfólios na fronteira eficiente são os mais desejáveis, pois representam a melhor combinação entre risco e retorno.

Por que entender a Teoria de Portfólios?

A Teoria de Portfólios não é apenas para matemáticos ou gestores de grandes fundos. Qualquer investidor pode se beneficiar dela pelas seguintes razões:

- Compreensão de Risco e Retorno – Todo investimento envolve risco, e entender essa relação ajuda a evitar apostas arriscadas sem necessidade.

- Importância da Diversificação – Reduz o risco da carteira sem comprometer o retorno esperado.

- Fronteira Eficiente – Ensina que existem portfólios mais eficientes, permitindo que investidores façam escolhas mais racionais.

- Visão de Portfólio e Não de Ativo Isolado – O risco deve ser avaliado dentro do contexto do portfólio como um todo.

- Evitar Comportamentos Impulsivos – Basear-se em um modelo matemático ajuda a evitar reações emocionais no mercado.

Se você já investiu sem colocar todos os ovos na mesma cesta, pode agradecer ao Dr. Harry. Se já percebeu que volatilidade e risco são coisas diferentes, deve a ele essa compreensão. Se aprendeu que um investimento não deve ser avaliado sozinho, mas sim em conjunto com os outros ativos da carteira, também tem uma dívida de gratidão com Markowitz.

Por isso, hoje dizemos: Obrigado, Dr. Markowitz ! Seu legado transcende gráficos e fórmulas matemáticas. Ele mudou a nossa forma de pensar sobre investimentos e proporcionou uma base sólida para que investidores possam tomar decisões mais racionais e seguras.